Sorry, this entry is only available in French. For the sake of viewer convenience, the content is shown below in the alternative language. You may click the link to switch the active language.

«اللبنانية لحقوق المكلفين»: قانون الموازنة مُعرّض للطعن

اعتبرت الجمعية اللبنانية لحقوق المكلفين ALDIC أن تضمين مسودة مشروع قانون موازنة 2018 التي قدمت إلى مجلس الوزراء، بنداً «يسوّي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً» من «مكتومين ومخالفين ومتهربين ومتقاعسين»، يشكّل، إذا صحّت المعلومات المتداولة في هذا الشأن، طعناً «بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة» الدستوري، «ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية»، من خلال «تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية».

وأوضحت الجمعية في بيان أن «هذا الإجراء يسوّي وضع جميع المكتومين والمخالفين والمتهربين والمتقاعسين بصورة نهائية وشاملة؛ وتُبرأ، بالتالي، ذمتهم من أي مسؤولية أو ملاحقة، لقاء قيمٍ زهيدةٍ لا تتناسب مع حجم المخالفات والتهرب المتعمد والإحتيال الموصوف». وأكدت أن «هذا التدبير يُعتبر، من حيث المالية العامة وحقوق المكلفين، بحجم قانون العفو عن الجرائم المرتكبة خلال الحرب، الصادر سنة 1991»، ورأت أنه «كان يقتضي بالتالي أن يكون موضوع قانون مستقل ونقاش وطني، لكنّه أُدرِجَ ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية لدى المواطنين والنواب وتسهيل موافقتهم عليه في سياق المعجلّ المكرر المطلوب كشرط أساسي لمؤتمري روما 2 في إيطاليا وسيدر 1 في باريس».

وفيما أبدت الجمعية «تفهمها للأسباب الموجبة لمثل هذا الإجراء الذي يندرج ضمن سلّة شروط ومطالب دولية بتوسيع قاعدة المكلفين وتحسين حجم الواردات الضريبية»، حذّرت «من مغبة المصادقة على هذا الإقتراح الذي يطعن بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة، المنصوص عنه في الدستور اللبناني، منبّهةً إلى أن «أي مخالفة لهذا المبدأ الدستوري من شأنها أن تُعرّض القانون برمته للطعن والإبطال».

http://www.aljoumhouria.com/#/3492/10/270482

«تحذير من تسوية أوضاع المكلفين على حساب العدالة الضريبيّة»

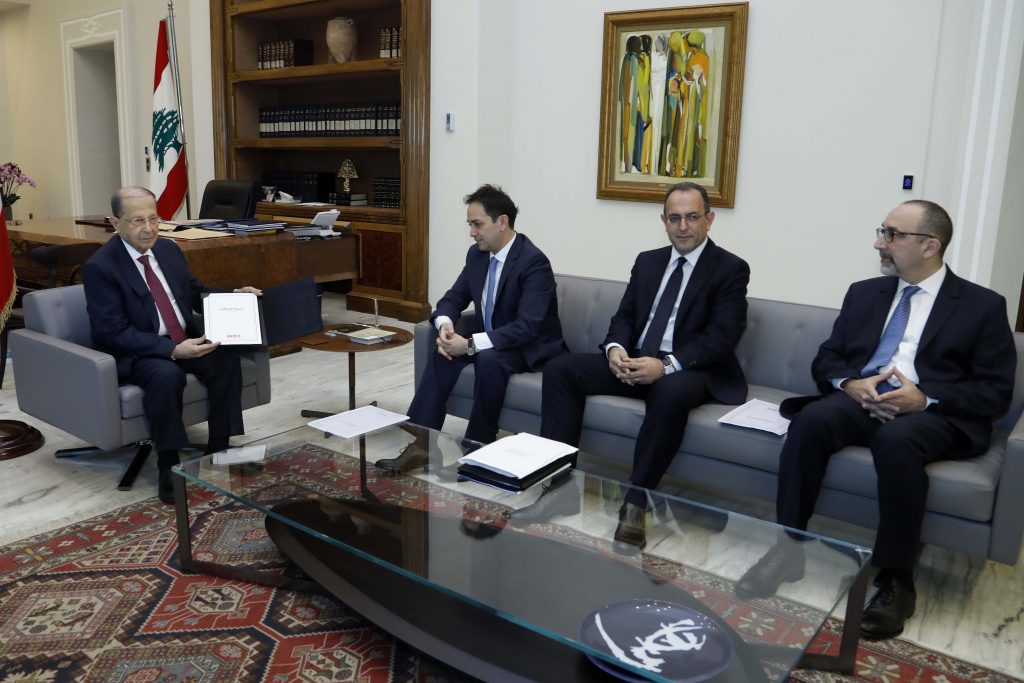

الحريري تابع واللجنة الــوزاريـّة

درس مشروع قانون الموازنـــة

ترأس رئيس مجلس الوزراء سعد الحريري عند الساعة الثانية والنصف من بعد ظهر امس في السراي الحكومي اجتماعا للجنة الوزارية لدراسة مشروع قانون موازنة 2018 حضره نائب رئيس الحكومة وزير الصحة غسان حاصباني والوزراء علي حسن خليل،محمد فنيش، ميشال فرعون، ايمن شقير، رائد خوري، يوسف فينيانوس والامين العام لمجلس الوزراء فؤاد فليفل.

ترأس رئيس مجلس الوزراء سعد الحريري عند الساعة الثانية والنصف من بعد ظهر امس في السراي الحكومي اجتماعا للجنة الوزارية لدراسة مشروع قانون موازنة 2018 حضره نائب رئيس الحكومة وزير الصحة غسان حاصباني والوزراء علي حسن خليل،محمد فنيش، ميشال فرعون، ايمن شقير، رائد خوري، يوسف فينيانوس والامين العام لمجلس الوزراء فؤاد فليفل.

وفي هذا الاطار، اعتبرت «الجمعية اللبنانية لحقوق المكلفين» ALDIC، أن «تضمين مسودة مشروع قانون موازنة 2018 التي قدمت إلى مجلس الوزراء بندا «يسوي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمنا» من «مكتومين ومخالفين ومتهربين ومتقاعسين»، يشكل، إذا صحت المعلومات طعنا بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة» ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية، من خلال تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزما بموجباته القانونية والوطنية»، ورأت أن هذا «التدبير كان ينبغي أن يكون موضوع قانون مستقل ونقاش وطني، بدلا من إدراجه ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية وتسهيل الموافقة عليه».

ولاحظت أن «المادة الثامنة عشرة من الفصل الثالث (أي التعديلات الضريبية) في مسودة مشروع قانون موازنة 2018 التي قدمت إلى مجلس الوزراء تقر وتسمح بتسوية أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمنا أي لغاية تاريخه كون مهل التصريح عن أعمال سنة 2017 ما زالت سارية»، مستغربة «إدراج هذه المادة رغم الوعود المعقودة وتأكيدات المسؤولين المتكررة لجهة خلو مشروع قانون موازنة 2018 من أي إجراءات ضريبية جديدة أو مواد يمكن وصفها بفرسان الموازنة (Les cavaliers budgetaires)».

وفي ما أبدت الجمعية «تفهمها للأسباب الموجبة لمثل هذا الإجراء الذي يندرج ضمن سلة شروط ومطالب دولية بتوسيع قاعدة المكلفين وتحسين حجم الواردات الضريبية»، حذرت «من مغبة المصادقة على هذا الإقتراح الذي يطعن بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة، المنصوص عنه في كل من الفقرة (ج) والمادة 7 من الدستور اللبناني («المساواة في الحقوق والواجبات بين جميع المواطنين دون تمايز أو تفضيل»)»، منبهة إلى أن «أي مخالفة لهذا المبدأ الدستوري من شأنها أن تعرض القانون برمته للطعن والإبطال». وشددت على أن «تساهلا كهذا يطعن في المواطنية الضريبية ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية، مما يفقد الدولة هيبتها والملتزمين معنوياتهم وإيمانهم، إذ لا يجوز تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزما بموجباته القانونية والوطنية إيمانا منه بأن تسديد الضرائب والرسوم يؤول بالنتيجة إلى الأمة جمعاء لتمويل حاجاتها وإعادة توزيع الثروة وتحسين أوضاع أفرادها».

http://www.addiyar.com/article/1501646-%D8%AA%D8%AD%D8%B0%D9%8A%D8%B1-%D9%85%D9%86-%D8%AA%D8%B3%D9%88%D9%8A%D8%A9-%D8%A3%D9%88%D8%B6%D8%A7%D8%B9-%D8%A7%D9%84%D9%85%D9%83%D9%84%D9%81%D9%8A%D9%86-%D8%B9%D9%84%D9%89-%D8%AD%D8%B3%D8%A7%D8%A8-%D8%A7%D8%B3%D8%A7%D8%A8-%D8%A7%D9%84%D8%B9%D8%AF%D8%A7%D9%84%D8%A9-%D8%A7%D9%84%D8%B6%D8%B1%D9%8A%D8%A8%D9%8A%D8%A9%D8%A7%D9%84%D8%AD%D8%B1%D9%8A%D8%B1%D9%8A-%D8%AA%D8%A7%D8%A8%D8%B9-%D9%88%D8%A7%D9%84%D9%84%D8%AC%D9%86%D8%A9

«جمعية حقوق المكلفين» تحذر من تضميـن الموازنة تسـوية الأوضاع حتى 2016

اعتبرت الجمعية اللبنانية لحقوق المكلفين أن «تضمين مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء بنداً «يسوّي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً» من «مكتومين ومخالفين ومتهربين ومتقاعسين»، يشكّل، إذا صحّت المعلومات المتداولة في هذا الشأن، طعناً «بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة» الدستوري، «ويساهم في تحفيز المخالفات والتهرّب من الموجبات والالتزامات الضريبية»، من خلال «تشجيع المخالفين وإبراء ذمّتهم على حساب مَن كان ملتزماً بموجباته القانونية والوطنية»، ورأت أن «هذا التدبير كان ينبغي أن يكون موضوع قانون مستقل ونقاش وطني»، بدل إدراجه «ضمن أحكام وبنود واعتمادات الموازنة لتفادي ردود الفعل السلبية» وتسهيل الموافقة عليه.

اعتبرت الجمعية اللبنانية لحقوق المكلفين أن «تضمين مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء بنداً «يسوّي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً» من «مكتومين ومخالفين ومتهربين ومتقاعسين»، يشكّل، إذا صحّت المعلومات المتداولة في هذا الشأن، طعناً «بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة» الدستوري، «ويساهم في تحفيز المخالفات والتهرّب من الموجبات والالتزامات الضريبية»، من خلال «تشجيع المخالفين وإبراء ذمّتهم على حساب مَن كان ملتزماً بموجباته القانونية والوطنية»، ورأت أن «هذا التدبير كان ينبغي أن يكون موضوع قانون مستقل ونقاش وطني»، بدل إدراجه «ضمن أحكام وبنود واعتمادات الموازنة لتفادي ردود الفعل السلبية» وتسهيل الموافقة عليه.

ولاحظت الجمعية في بيان، أن «المادة الثامنة عشرة من الفصل الثالث (أي التعديلات الضريبية) في مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء «تُقرّ وتسمح بتسوية أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً أي لغاية تاريخه كون مهل التصريح عن أعمال سنة 2017 ما زالت سارية»، مستغربة إدراج هذه المادة «رغم الوعود المعقودة وتأكيدات المسؤولين المتكررة لجهة خلو مشروع قانون موازنة 2018 من أي إجراءات ضريبية جديدة أو مواد يمكن وصفها بفرسان الموازنة».

وأوضحت الجمعية أن «هذا الإجراء يسوّي وضع جميع المكتومين والمخالفين والمتهربين والمتقاعسين بصورة نهائية وشاملة، وتُبرأ، بالتالي، ذممهم من أي مسؤولية أو ملاحقة، لقاء قيمٍ زهيدةٍ لا تتناسب مع حجم المخالفات والتهرب المتعمد والإحتيال الموصوف». وأكدت أن «هذا التدبير يُعتبر، من حيث المالية العامة وحقوق المكلفين، بحجم قانون العفو عن الجرائم المرتكبة خلال الحرب، الصادر سنة 1991».

وفيما أبدت الجمعية «تفهمها للأسباب الموجبة لمثل هذا الإجراء الذي يندرج ضمن سلّة شروط ومطالب دولية بتوسيع قاعدة المكلفين وتحسين حجم الواردات الضريبية»، حذّرت «من مغبة المصادقة على هذا الإقتراح الذي يطعن بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة، المنصوص عنه في كل من الفقرة (ج) والمادة 7 من الدستور اللبناني («المساواة في الحقوق والواجبات بين جميع المواطنين دون تمايز أو تفضيل»)»، منبّهةً إلى أن «أي مخالفة لهذا المبدأ الدستوري من شأنها أن تُعرّض القانون برمّته للطعن والإبطال».

http://www.elsharkonline.com/ViewArticle.aspx?ArtID=113841

Une possible amnistie fiscale « encouragerait les fraudes », dénonce l’Aldic

K.O.

L’Association libanaise pour les droits et l’information des contribuables (Aldic) a dénoncé hier dans un communiqué une des dispositions fiscales incluses dans l’avant-projet de budget de 2018, examiné depuis la semaine dernière par une commission interministérielle.

L’article 18 de cette première version du budget permettrait – s’il est voté au Parlement – à tous les contribuables qui ne se sont jamais enregistrés auprès de l’administration fiscale ;

ceux qui sont enregistrés mais n’ont jamais déclaré leurs revenus ; ainsi qu’à ceux qui n’ont pas déclaré la totalité de leurs revenus de bénéficier d’une amnistie générale sur le règlement de l’impôt sur le revenu jusqu’en 2016 inclus. Le président de l’Aldic et avocat fiscaliste, Karim Daher, a affirmé à L’Orient-Le Jour qu’il comprenait « la volonté de l’administration fiscale d’améliorer la collecte et d’augmenter ses recettes fiscales », mais que cette méthode serait injuste pour les contribuables qui se sont acquittés de leurs impôts. « Cette disposition constitue une atteinte à la justice fiscale et au principe constitutionnel d’égalité face à l’impôt, qui ne fera qu’encourager les contraventions, les fraudes et l’évasion fiscale », a dénoncé l’association. M. Daher a néanmoins précisé à L’Orient-Le Jour que les revenus de capitaux mobiliers ne seraient pas concernés par une amnistie générale, mais uniquement par une amnistie sur les pénalités.

« Cavaliers budgétaires »

« Ce sujet aurait dû faire l’objet d’un projet de loi indépendant et d’un débat public au lieu d’être inclus dans le projet de budget pour éviter toute réaction négative et faciliter son adoption, dans un contexte d’urgence imposée par l’imminence des conférences internationales de Rome 2 et de Cedre 1 à Paris », a ajouté l’association. L’Aldic fait également part de sa grande surprise quant à l’inclusion d’une telle disposition fiscale et de nombreuses autres, alors que « plusieurs responsables politiques ont à plusieurs reprises assuré qu’aucune disposition fiscale ou une quelconque autre pouvant être assimilée à un cavalier budgétaire ne sera incluse dans le projet de budget de 2018 ».

La commission interministérielle en charge d’étudier l’avant-projet de budget s’est d’ailleurs réunie hier pour la troisième fois en une semaine. Elle n’a cependant pas encore abordé le volet des dispositions fiscales. Le ministre des Finances, Ali Hassan Khalil, a déclaré que les discussions portaient toujours sur « la nécessité de réduire les dépenses et le déficit public ».

https://www.lorientlejour.com/article/1102001/une-possible-amnistie-fiscale-encouragerait-les-fraudes-denonce-laldic.html

جمعية ALDIC: تضمين مشروع الموازنة تسوية أوضاع المكلّفين حتى 2016 طعنٌ بالعدالة الضريبية

اعتبرت الجمعية اللبنانية لحقوق المكلفين ALDIC أن تضمين مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء بنداً “يسوّي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكّل، إذا صحّت المعلومات المتداولة في هذا الشأن، طعناً “بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” الدستوري، “ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية”، من خلال “تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية”.

اعتبرت الجمعية اللبنانية لحقوق المكلفين ALDIC أن تضمين مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء بنداً “يسوّي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكّل، إذا صحّت المعلومات المتداولة في هذا الشأن، طعناً “بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” الدستوري، “ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية”، من خلال “تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية”.

ورأت في بيان أن هذا التدبير كان ينبغي “أن يكون موضوع قانون مستقل ونقاش وطني”، بدلاً من إدراجه “ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية” وتسهيل الموافقة عليه.

وفيما أبدت الجمعية تفهمها للأسباب الموجبة لمثل هذا الإجراء الذي يندرج ضمن سلّة شروط ومطالب دولية بتوسيع قاعدة المكلفين وتحسين حجم الواردات الضريبية، حذّرت من مغبة المصادقة على هذا الإقتراح الذي يطعن بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة، المنصوص عنه في كل من الفقرة (ج) والمادة 7 من الدستور اللبناني (“المساواة في الحقوق والواجبات بين جميع المواطنين دون تمايز أو تفضيل”)”، منبّهةً إلى أن أي مخالفة لهذا المبدأ الدستوري من شأنها أن تُعرّض القانون برمته للطعن والإبطال.

https://www.lbcgroup.tv/news/d/lebanon/364696/%D8%AC%D9%85%D8%B9%D9%8A%D8%A9-aldic-%D8%AA%D8%B6%D9%85%D9%8A%D9%86-%D9%85%D8%B4%D8%B1%D9%88%D8%B9-%D8%A7%D9%84%D9%85%D9%88%D8%A7%D8%B2%D9%86%D8%A9-%D8%AA%D8%B3%D9%88%D9%8A%D8%A9-%D8%A3%D9%88%D8%B6%D8%A7%D8%B9-%D8%A7%D9%84%D9%85%D9%83%D9%84/ar

“ALDIC“: تضمين الموازنة تسوية أوضاع المكلّفين طعنٌ بالعدالة الضريبية

اعتبرت الجمعية اللبنانية لحقوق المكلفين ALDIC أن تضمين مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء بنداً “يسوّي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكّل، إذا صحّت المعلومات المتداولة في هذا الشأن، طعناً “بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” الدستوري، “ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية”، من خلال “تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية”، ورأت أن هذا التدبير كان ينبغي “أن يكون موضوع قانون مستقل ونقاش وطني”، بدلاً من إدراجه “ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية” وتسهيل الموافقة عليه.

اعتبرت الجمعية اللبنانية لحقوق المكلفين ALDIC أن تضمين مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء بنداً “يسوّي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكّل، إذا صحّت المعلومات المتداولة في هذا الشأن، طعناً “بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” الدستوري، “ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية”، من خلال “تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية”، ورأت أن هذا التدبير كان ينبغي “أن يكون موضوع قانون مستقل ونقاش وطني”، بدلاً من إدراجه “ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية” وتسهيل الموافقة عليه.

ولاحظت الجمعية في بيان أصدرته اليوم الإثنين أن المادة الثامنة عشرة من الفصل الثالث (أي التعديلات الضريبية) في مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء “تُقرّ وتسمح بتسوية أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً أي لغاية تاريخه كون مهل التصريح عن أعمال سنة 2017 ما زالت سارية”، مستغربة إدراج هذه المادة “رغم الوعود المعقودة وتأكيدات المسؤولين المتكررة لجهة خلو مشروع قانون موازنة 2018 من أي إجراءات ضريبية جديدة أو مواد يمكن وصفها بفرسان الموازنة (les cavaliers budgétaires)”.

Select Files

وأوضحت الجمعية في بيانها أن “هذا الإجراء يسوّي وضع جميع المكتومين والمخالفين والمتهربين والمتقاعسين بصورة نهائية وشاملة؛ وتُبرأ، بالتالي، ذمتهم من أي مسؤولية أو ملاحقة، لقاء قيمٍ زهيدةٍ لا تتناسب مع حجم المخالفات والتهرب المتعمد والإحتيال الموصوف”. وأكدت أن “هذا التدبير يُعتبر، من حيث المالية العامة وحقوق المكلفين، بحجم قانون العفو عن الجرائم المرتكبة خلال الحرب، الصادر سنة 1991″، ورأت أنه “كان يقتضي بالتالي أن يكون موضوع قانون مستقل ونقاش وطني، لكنّه أُدرِجَ ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية لدى المواطنين والنواب وتسهيل موافقتهم عليه في سياق المعجلّ المكرر المطلوب كشرط أساسي لمؤتمري روما 2 في إيطاليا وسيدر 1 في باريس”.

وفيما أبدت الجمعية “تفهمها للأسباب الموجبة لمثل هذا الإجراء الذي يندرج ضمن سلّة شروط ومطالب دولية بتوسيع قاعدة المكلفين وتحسين حجم الواردات الضريبية”، حذّرت “من مغبة المصادقة على هذا الإقتراح الذي يطعن بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة، المنصوص عنه في كل من الفقرة (ج) والمادة 7 من الدستور اللبناني (“المساواة في الحقوق والواجبات بين جميع المواطنين دون تمايز أو تفضيل”)”، منبّهةً إلى أن “أي مخالفة لهذا المبدأ الدستوري من شأنها أن تُعرّض القانون برمته للطعن والإبطال”. وشددت على أن “تساهلاً كهذا يطعن في المواطنية الضريبية ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية؛ مما يفقد الدولة هيبتها والملتزمين معنوياتهم وإيمانهم…إذ لا يجوز تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية إيماناً منه بأن تسديد الضرائب والرسوم يؤول بالنتيجة إلى الأمة جمعاء لتمويل حاجاتها وإعادة توزيع الثروة وتحسين أوضاع أفرادها”.

ورأت الجمعية في “إدراج نصوص عدة في قانون الموازنة يقتضي أن تكون موضوع قوانين مستقلة”، محاولةً “للإستفادة من حجم البنود والإعتمادات التي تستوجب الدرس والنقاش، ومن الضجيج الإعلامي الذي يرافق التصويت على الموازنة، لتفادي ردود الفعل السلبية”، واصفة تضمين الموازنة هذه النصوص بأنه “مخالفة دستورية لنص وروحية المادة 83 من الدستور المعطوفة عليها المادة 5 من قانون المحاسبة العمومية التي تنص على أن يقتصر قانون الموازنة على ما له علاقة مباشرة بتنفيذ الموازنة؛ أي تقدير الواردات والنفقات وإجازتها وتوازن الموازنة.

http://www.lebanon24.com/articles/1519654244082920800/

ALDIC: تضمين مشروع الموازنة تسوية أوضاع المكلّفين حتى 2016 طعنٌ بالعدالة الضريبية

اعتبرت الجمعية اللبنانية لحقوق المكلفين ALDIC أن تضمين مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء بنداً “يسوّي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكّل، إذا صحّت المعلومات المتداولة في هذا الشأن، طعناً “بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” الدستوري، “ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية”، من خلال “تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية”، ورأت أن هذا التدبير كان ينبغي “أن يكون موضوع قانون مستقل ونقاش وطني”، بدلاً من إدراجه “ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية” وتسهيل الموافقة عليه.

ولاحظت الجمعية في بيان أصدرته اليوم الإثنين أن المادة الثامنة عشرة من الفصل الثالث (أي التعديلات الضريبية) في مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء “تُقرّ وتسمح بتسوية أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً أي لغاية تاريخه كون مهل التصريح عن أعمال سنة 2017 ما زالت سارية”، مستغربة إدراج هذه المادة “رغم الوعود المعقودة وتأكيدات المسؤولين المتكررة لجهة خلو مشروع قانون موازنة 2018 من أي إجراءات ضريبية جديدة أو مواد يمكن وصفها بفرسان الموازنة (les cavaliers budgétaires)”.

وأوضحت الجمعية في بيانها أن “هذا الإجراء يسوّي وضع جميع المكتومين والمخالفين والمتهربين والمتقاعسين بصورة نهائية وشاملة؛ وتُبرأ، بالتالي، ذمتهم من أي مسؤولية أو ملاحقة، لقاء قيمٍ زهيدةٍ لا تتناسب مع حجم المخالفات والتهرب المتعمد والإحتيال الموصوف”. وأكدت أن “هذا التدبير يُعتبر، من حيث المالية العامة وحقوق المكلفين، بحجم قانون العفو عن الجرائم المرتكبة خلال الحرب، الصادر سنة 1991″، ورأت أنه “كان يقتضي بالتالي أن يكون موضوع قانون مستقل ونقاش وطني، لكنّه أُدرِجَ ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية لدى المواطنين والنواب وتسهيل موافقتهم عليه في سياق المعجلّ المكرر المطلوب كشرط أساسي لمؤتمري روما 2 في إيطاليا وسيدر 1 في باريس”.

وفيما أبدت الجمعية “تفهمها للأسباب الموجبة لمثل هذا الإجراء الذي يندرج ضمن سلّة شروط ومطالب دولية بتوسيع قاعدة المكلفين وتحسين حجم الواردات الضريبية”، حذّرت “من مغبة المصادقة على هذا الإقتراح الذي يطعن بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة، المنصوص عنه في كل من الفقرة (ج) والمادة 7 من الدستور اللبناني (“المساواة في الحقوق والواجبات بين جميع المواطنين دون تمايز أو تفضيل”)”، منبّهةً إلى أن “أي مخالفة لهذا المبدأ الدستوري من شأنها أن تُعرّض القانون برمته للطعن والإبطال”. وشددت على أن “تساهلاً كهذا يطعن في المواطنية الضريبية ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية؛ مما يفقد الدولة هيبتها والملتزمين معنوياتهم وإيمانهم…إذ لا يجوز تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية إيماناً منه بأن تسديد الضرائب والرسوم يؤول بالنتيجة إلى الأمة جمعاء لتمويل حاجاتها وإعادة توزيع الثروة وتحسين أوضاع أفرادها”.

ورأت الجمعية في “إدراج نصوص عدة في قانون الموازنة يقتضي أن تكون موضوع قوانين مستقلة”، محاولةً “للإستفادة من حجم البنود والإعتمادات التي تستوجب الدرس والنقاش، ومن الضجيج الإعلامي الذي يرافق التصويت على الموازنة، لتفادي ردود الفعل السلبية”، واصفة تضمين الموازنة هذه النصوص بأنه “مخالفة دستورية لنص وروحية المادة 83 من الدستور المعطوفة عليها المادة 5 من قانون المحاسبة العمومية التي تنص على أن يقت

http://www.lebanonfiles.com/news/1295651

جمعية حقوق المكلفين: تضمين مشروع الموازنة تسوية أوضاع المكلّفين حتى 2016 هو طعنٌ بالعدالة الضريبية

اعتبرت الجمعية اللبنانية لحقوق المكلفين “ALDIC” أن تضمين مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء بنداً “يسوّي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكّل، إذا صحّت المعلومات المتداولة في هذا الشأن، طعناً “بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” الدستوري، “ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية”، من خلال “تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية”، ورأت أن هذا التدبير كان ينبغي “أن يكون موضوع قانون مستقل ونقاش وطني”، بدلاً من إدراجه “ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية” وتسهيل الموافقة عليه.

اعتبرت الجمعية اللبنانية لحقوق المكلفين “ALDIC” أن تضمين مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء بنداً “يسوّي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكّل، إذا صحّت المعلومات المتداولة في هذا الشأن، طعناً “بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” الدستوري، “ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية”، من خلال “تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية”، ورأت أن هذا التدبير كان ينبغي “أن يكون موضوع قانون مستقل ونقاش وطني”، بدلاً من إدراجه “ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية” وتسهيل الموافقة عليه.

ولاحظت الجمعية في بيان أن “المادة الثامنة عشرة من الفصل الثالث (أي التعديلات الضريبية) في مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء “تُقرّ وتسمح بتسوية أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً أي لغاية تاريخه كون مهل التصريح عن أعمال سنة 2017 ما زالت سارية”، مستغربة إدراج هذه المادة “رغم الوعود المعقودة وتأكيدات المسؤولين المتكررة لجهة خلو مشروع قانون موازنة 2018 من أي إجراءات ضريبية جديدة أو مواد يمكن وصفها بفرسان الموازنة (les cavaliers budgétaires)”.

وأوضحت الجمعية أن “هذا الإجراء يسوّي وضع جميع المكتومين والمخالفين والمتهربين والمتقاعسين بصورة نهائية وشاملة؛ وتُبرأ، بالتالي، ذمتهم من أي مسؤولية أو ملاحقة، لقاء قيمٍ زهيدةٍ لا تتناسب مع حجم المخالفات والتهرب المتعمد والإحتيال الموصوف”. وأكدت أن “هذا التدبير يُعتبر، من حيث المالية العامة وحقوق المكلفين، بحجم قانون العفو عن الجرائم المرتكبة خلال الحرب، الصادر سنة 1991″، ورأت أنه “كان يقتضي بالتالي أن يكون موضوع قانون مستقل ونقاش وطني، لكنّه أُدرِجَ ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية لدى المواطنين والنواب وتسهيل موافقتهم عليه في سياق المعجلّ المكرر المطلوب كشرط أساسي لمؤتمري روما 2 في إيطاليا وسيدر 1 في باريس”.

وفيما أبدت الجمعية “تفهمها للأسباب الموجبة لمثل هذا الإجراء الذي يندرج ضمن سلّة شروط ومطالب دولية بتوسيع قاعدة المكلفين وتحسين حجم الواردات الضريبية”، حذّرت “من مغبة المصادقة على هذا الإقتراح الذي يطعن بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة، المنصوص عنه في كل من الفقرة (ج) والمادة 7 من الدستور اللبناني (“المساواة في الحقوق والواجبات بين جميع المواطنين دون تمايز أو تفضيل”)”، منبّهةً إلى أن “أي مخالفة لهذا المبدأ الدستوري من شأنها أن تُعرّض القانون برمته للطعن والإبطال”. وشددت على أن “تساهلاً كهذا يطعن في المواطنية الضريبية ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية؛ مما يفقد الدولة هيبتها والملتزمين معنوياتهم وإيمانهم…إذ لا يجوز تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية إيماناً منه بأن تسديد الضرائب والرسوم يؤول بالنتيجة إلى الأمة جمعاء لتمويل حاجاتها وإعادة توزيع الثروة وتحسين أوضاع أفرادها”.

ورأت الجمعية في “إدراج نصوص عدة في قانون الموازنة يقتضي أن تكون موضوع قوانين مستقلة”، محاولةً “للإستفادة من حجم البنود والإعتمادات التي تستوجب الدرس والنقاش، ومن الضجيج الإعلامي الذي يرافق التصويت على الموازنة، لتفادي ردود الفعل السلبية”، واصفة تضمين الموازنة هذه النصوص بأنه “مخالفة دستورية لنص وروحية المادة 83 من الدستور المعطوفة عليها المادة 5 من قانون المحاسبة العمومية التي تنص على أن يقتصر قانون الموازنة على ما له علاقة مباشرة بتنفيذ الموازنة؛ أي تقدير الواردات والنفقات وإجازتها وتوازن الموازنة”.

https://www.eliktisad.com/news/show/335657/%D8%AC%D9%85%D8%B9%D9%8A%D8%A9-%D8%AD%D9%82%D9%88%D9%82-%D8%A7%D9%84%D9%85%D9%83%D9%84%D9%81%D9%8A%D9%86:-%D8%AA%D8%B6%D9%85%D9%8A%D9%86-%D9%85%D8%B4%D8%B1%D9%88%D8%B9-%D8%A7%D9%84%D9%85%D9%88%D8%A7%D8%B2%D9%86%D8%A9-%D8%AA%D8%B3%D9%88%D9%8A%D8%A9-%D8%A3%D9%88

ALDIC: تضمين مشروع الموازنة تسوية أوضاع المكلّفين طعنٌ بالعدالة الضريبية

اعتبرت الجمعية اللبنانية لحقوق المكلفين ALDIC أن تضمين مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء بنداً “يسوّي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكّل، إذا صحّت المعلومات المتداولة في هذا الشأن، طعناً “بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” الدستوري، “ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية”، من خلال “تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية”، ورأت أن هذا التدبير كان ينبغي “أن يكون موضوع قانون مستقل ونقاش وطني”، بدلاً من إدراجه “ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية” وتسهيل الموافقة عليه.

اعتبرت الجمعية اللبنانية لحقوق المكلفين ALDIC أن تضمين مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء بنداً “يسوّي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكّل، إذا صحّت المعلومات المتداولة في هذا الشأن، طعناً “بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” الدستوري، “ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية”، من خلال “تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية”، ورأت أن هذا التدبير كان ينبغي “أن يكون موضوع قانون مستقل ونقاش وطني”، بدلاً من إدراجه “ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية” وتسهيل الموافقة عليه.

ولاحظت الجمعية في بيان أصدرته اليوم الإثنين أن المادة الثامنة عشرة من الفصل الثالث (أي التعديلات الضريبية) في مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء “تُقرّ وتسمح بتسوية أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً أي لغاية تاريخه كون مهل التصريح عن أعمال سنة 2017 ما زالت سارية”، مستغربة إدراج هذه المادة “رغم الوعود المعقودة وتأكيدات المسؤولين المتكررة لجهة خلو مشروع قانون موازنة 2018 من أي إجراءات ضريبية جديدة أو مواد يمكن وصفها بفرسان الموازنة (les cavaliers budgétaires)”.

وأوضحت الجمعية في بيانها أن “هذا الإجراء يسوّي وضع جميع المكتومين والمخالفين والمتهربين والمتقاعسين بصورة نهائية وشاملة؛ وتُبرأ، بالتالي، ذمتهم من أي مسؤولية أو ملاحقة، لقاء قيمٍ زهيدةٍ لا تتناسب مع حجم المخالفات والتهرب المتعمد والإحتيال الموصوف”. وأكدت أن “هذا التدبير يُعتبر، من حيث المالية العامة وحقوق المكلفين، بحجم قانون العفو عن الجرائم المرتكبة خلال الحرب، الصادر سنة 1991″، ورأت أنه “كان يقتضي بالتالي أن يكون موضوع قانون مستقل ونقاش وطني، لكنّه أُدرِجَ ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية لدى المواطنين والنواب وتسهيل موافقتهم عليه في سياق المعجلّ المكرر المطلوب كشرط أساسي لمؤتمري روما 2 في إيطاليا وسيدر 1 في باريس”.

وفيما أبدت الجمعية “تفهمها للأسباب الموجبة لمثل هذا الإجراء الذي يندرج ضمن سلّة شروط ومطالب دولية بتوسيع قاعدة المكلفين وتحسين حجم الواردات الضريبية”، حذّرت “من مغبة المصادقة على هذا الإقتراح الذي يطعن بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة، المنصوص عنه في كل من الفقرة (ج) والمادة 7 من الدستور اللبناني (“المساواة في الحقوق والواجبات بين جميع المواطنين دون تمايز أو تفضيل”)”، منبّهةً إلى أن “أي مخالفة لهذا المبدأ الدستوري من شأنها أن تُعرّض القانون برمته للطعن والإبطال”. وشددت على أن “تساهلاً كهذا يطعن في المواطنية الضريبية ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية؛ مما يفقد الدولة هيبتها والملتزمين معنوياتهم وإيمانهم…إذ لا يجوز تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية إيماناً منه بأن تسديد الضرائب والرسوم يؤول بالنتيجة إلى الأمة جمعاء لتمويل حاجاتها وإعادة توزيع الثروة وتحسين أوضاع أفرادها”.

ورأت الجمعية في “إدراج نصوص عدة في قانون الموازنة يقتضي أن تكون موضوع قوانين مستقلة”، محاولةً “للإستفادة من حجم البنود والإعتمادات التي تستوجب الدرس والنقاش، ومن الضجيج الإعلامي الذي يرافق التصويت على الموازنة، لتفادي ردود الفعل السلبية”، واصفة تضمين الموازنة هذه النصوص بأنه “مخالفة دستورية لنص وروحية المادة 83 من الدستور المعطوفة عليها المادة 5 من قانون المحاسبة العمومية التي تنص على أن يقتصر قانون الموازنة على ما له علاقة مباشرة بتنفيذ الموازنة؛ أي تقدير الواردات والنفقات وإجازتها وتوازن الموازنة.

https://www.lebanondebate.com/news/371414

جمعية ALDIC: تضمين مشروع الموازنة تسوية أوضاع المكلّفين حتى 2016 طعنٌ بالعدالة الضريبية

اعتبرت الجمعية اللبنانية لحقوق المكلفين ALDIC أن تضمين مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء بنداً “يسوّي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكّل، إذا صحّت المعلومات المتداولة في هذا الشأن، طعناً “بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” الدستوري، “ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية”، من خلال “تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية”، ورأت أن هذا التدبير كان ينبغي “أن يكون موضوع قانون مستقل ونقاش وطني”، بدلاً من إدراجه “ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية” وتسهيل الموافقة عليه.

اعتبرت الجمعية اللبنانية لحقوق المكلفين ALDIC أن تضمين مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء بنداً “يسوّي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكّل، إذا صحّت المعلومات المتداولة في هذا الشأن، طعناً “بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” الدستوري، “ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية”، من خلال “تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية”، ورأت أن هذا التدبير كان ينبغي “أن يكون موضوع قانون مستقل ونقاش وطني”، بدلاً من إدراجه “ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية” وتسهيل الموافقة عليه.

ولاحظت الجمعية في بيان أصدرته اليوم الإثنين أن المادة الثامنة عشرة من الفصل الثالث (أي التعديلات الضريبية) في مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء “تُقرّ وتسمح بتسوية أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً أي لغاية تاريخه كون مهل التصريح عن أعمال سنة 2017 ما زالت سارية”، مستغربة إدراج هذه المادة “رغم الوعود المعقودة وتأكيدات المسؤولين المتكررة لجهة خلو مشروع قانون موازنة 2018 من أي إجراءات ضريبية جديدة أو مواد يمكن وصفها بفرسان الموازنة (les cavaliers budgétaires)”.

وأوضحت الجمعية في بيانها أن “هذا الإجراء يسوّي وضع جميع المكتومين والمخالفين والمتهربين والمتقاعسين بصورة نهائية وشاملة؛ وتُبرأ، بالتالي، ذمتهم من أي مسؤولية أو ملاحقة، لقاء قيمٍ زهيدةٍ لا تتناسب مع حجم المخالفات والتهرب المتعمد والإحتيال الموصوف”. وأكدت أن “هذا التدبير يُعتبر، من حيث المالية العامة وحقوق المكلفين، بحجم قانون العفو عن الجرائم المرتكبة خلال الحرب، الصادر سنة 1991″، ورأت أنه “كان يقتضي بالتالي أن يكون موضوع قانون مستقل ونقاش وطني، لكنّه أُدرِجَ ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية لدى المواطنين والنواب وتسهيل موافقتهم عليه في سياق المعجلّ المكرر المطلوب كشرط أساسي لمؤتمري روما 2 في إيطاليا وسيدر 1 في باريس”.

وفيما أبدت الجمعية “تفهمها للأسباب الموجبة لمثل هذا الإجراء الذي يندرج ضمن سلّة شروط ومطالب دولية بتوسيع قاعدة المكلفين وتحسين حجم الواردات الضريبية”، حذّرت “من مغبة المصادقة على هذا الإقتراح الذي يطعن بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة، المنصوص عنه في كل من الفقرة (ج) والمادة 7 من الدستور اللبناني (“المساواة في الحقوق والواجبات بين جميع المواطنين دون تمايز أو تفضيل”)”، منبّهةً إلى أن “أي مخالفة لهذا المبدأ الدستوري من شأنها أن تُعرّض القانون برمته للطعن والإبطال”. وشددت على أن “تساهلاً كهذا يطعن في المواطنية الضريبية ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية؛ مما يفقد الدولة هيبتها والملتزمين معنوياتهم وإيمانهم…إذ لا يجوز تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية إيماناً منه بأن تسديد الضرائب والرسوم يؤول بالنتيجة إلى الأمة جمعاء لتمويل حاجاتها وإعادة توزيع الثروة وتحسين أوضاع أفرادها”.

ورأت الجمعية في “إدراج نصوص عدة في قانون الموازنة يقتضي أن تكون موضوع قوانين مستقلة”، محاولةً “للإستفادة من حجم البنود والإعتمادات التي تستوجب الدرس والنقاش، ومن الضجيج الإعلامي الذي يرافق التصويت على الموازنة، لتفادي ردود الفعل السلبية”، واصفة تضمين الموازنة هذه النصوص بأنه “مخالفة دستورية لنص وروحية المادة 83 من الدستور المعطوفة عليها المادة 5 من قانون المحاسبة العمومية التي تنص على أن يقتصر قانون الموازنة على ما له علاقة مباشرة بتنفيذ الموازنة؛ أي تقدير الواردات والنفقات وإجازتها وتوازن الموازنة.

http://www.alkalimaonline.com/Newsdet.aspx?id=264468

جمعية حقوق المكلفين: تضمين الموازنة تسوية أوضاع المكلفين طعن بالعدالة الضريبية وتشجيع للمخالفين

اعتبرت “الجمعية اللبنانية لحقوق المكلفين” في بيان اليوم، أن “تضمين مسودة مشروع قانون موازنة 2018 التي قدمت إلى مجلس الوزراء بندا “يسوي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمنا” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكل، إذا صحت المعلومات طعنا بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية، من خلال تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزما بموجباته القانونية والوطنية”، ورأت أن هذا “التدبير كان ينبغي أن يكون موضوع قانون مستقل ونقاش وطني، بدلا من إدراجه ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية وتسهيل الموافقة عليه”.

اعتبرت “الجمعية اللبنانية لحقوق المكلفين” في بيان اليوم، أن “تضمين مسودة مشروع قانون موازنة 2018 التي قدمت إلى مجلس الوزراء بندا “يسوي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمنا” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكل، إذا صحت المعلومات طعنا بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية، من خلال تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزما بموجباته القانونية والوطنية”، ورأت أن هذا “التدبير كان ينبغي أن يكون موضوع قانون مستقل ونقاش وطني، بدلا من إدراجه ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية وتسهيل الموافقة عليه”.

ولاحظت أن “المادة الثامنة عشرة من الفصل الثالث (أي التعديلات الضريبية) في مسودة مشروع قانون موازنة 2018 التي قدمت إلى مجلس الوزراء تقر وتسمح بتسوية أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمنا أي لغاية تاريخه كون مهل التصريح عن أعمال سنة 2017 ما زالت سارية”، مستغربة “إدراج هذه المادة رغم الوعود المعقودة وتأكيدات المسؤولين المتكررة لجهة خلو مشروع قانون موازنة 2018 من أي إجراءات ضريبية جديدة أو مواد يمكن وصفها بفرسان الموازنة”.

وأوضحت أن “هذا الإجراء يسوي وضع جميع المكتومين والمخالفين والمتهربين والمتقاعسين بصورة نهائية وشاملة، وتبرىء، بالتالي، ذمتهم من أي مسؤولية أو ملاحقة، لقاء قيم زهيدة لا تتناسب مع حجم المخالفات والتهرب المتعمد والإحتيال الموصوف”.

وأكدت أن “هذا التدبير يعتبر، من حيث المالية العامة وحقوق المكلفين، بحجم قانون العفو عن الجرائم المرتكبة خلال الحرب، الصادر سنة 1991″، ورأت أنه “كان يقتضي بالتالي أن يكون موضوع قانون مستقل ونقاش وطني، لكنه أدرجِ ضمن أحكام وبنودو إعتمادات الموازنة لتفادي ردود الفعل السلبية لدى المواطنين والنواب وتسهيل موافقتهم عليه في سياق المعجل المكرر المطلوب كشرط أساسي لمؤتمري روما 2 في إيطاليا وسيدر 1 في باريس”.

وفي ما أبدت الجمعية “تفهمها للأسباب الموجبة لمثل هذا الإجراء الذي يندرج ضمن سلة شروط ومطالب دولية بتوسيع قاعدة المكلفين وتحسين حجم الواردات الضريبية”، حذرت “من مغبة المصادقة على هذا الإقتراح الذي يطعن بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة، المنصوص عنه في كل من الفقرة (ج) والمادة 7 من الدستور اللبناني (“المساواة في الحقوق والواجبات بين جميع المواطنين دون تمايز أو تفضيل”)”، منبهة إلى أن “أي مخالفة لهذا المبدأ الدستوري من شأنها أن تعرض القانون برمته للطعن والإبطال”.

وشددت على أن “تساهلا كهذا يطعن في المواطنية الضريبية ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية، مما يفقد الدولة هيبتها والملتزمين معنوياتهم وإيمانهم، إذ لا يجوز تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزما بموجباته القانونية والوطنية إيمانا منه بأن تسديد الضرائب والرسوم يؤول بالنتيجة إلى الأمة جمعاء لتمويل حاجاتها وإعادة توزيع الثروة وتحسين أوضاع أفرادها”.

ورأت في “إدراج نصوص عدة في قانون الموازنة يقتضي أن تكون موضوع قوانين مستقلة”، محاولة “للاستفادة من حجم البنود والإعتمادات التي تستوجب الدرس والنقاش، ومن الضجيج الإعلامي الذي يرافق التصويت على الموازنة، لتفادي ردود الفعل السلبية”، واصفة “تضمين الموازنة هذه النصوص بأنه مخالفة دستورية لنص وروحية المادة 83 من الدستور المعطوفة عليها المادة 5 من قانون المحاسبة العمومية التي تنص على أن يقتصر قانون الموازنة على ما له علاقة مباشرة بتنفيذ الموازنة؛ أي تقدير الواردات والنفقات وإجازتها وتوازن الموازنة”.

http://www.cedarnews.net/%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF/2018/02/26/%D8%AC%D9%85%D8%B9%D9%8A%D8%A9-%D8%AD%D9%82%D9%88%D9%82-%D8%A7%D9%84%D9%85%D9%83%D9%84%D9%81%D9%8A%D9%86-%D8%AA%D8%B6%D9%85%D9%8A%D9%86-%D8%A7%D9%84%D9%85%D9%88%D8%A7%D8%B2%D9%86%D8%A9-%D8%AA%D8%B3

“ALDIC“: تضمين الموازنة تسوية أوضاع المكلّفين طعنٌ بالعدالة الضريبية

اعتبرت الجمعية اللبنانية لحقوق المكلفين ALDIC أن تضمين مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء بنداً “يسوّي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكّل، إذا صحّت المعلومات المتداولة في هذا الشأن، طعناً “بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” الدستوري، “ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية”، من خلال “تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية”، ورأت أن هذا التدبير كان ينبغي “أن يكون موضوع قانون مستقل ونقاش وطني”، بدلاً من إدراجه “ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية” وتسهيل الموافقة عليه.

اعتبرت الجمعية اللبنانية لحقوق المكلفين ALDIC أن تضمين مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء بنداً “يسوّي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكّل، إذا صحّت المعلومات المتداولة في هذا الشأن، طعناً “بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” الدستوري، “ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية”، من خلال “تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية”، ورأت أن هذا التدبير كان ينبغي “أن يكون موضوع قانون مستقل ونقاش وطني”، بدلاً من إدراجه “ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية” وتسهيل الموافقة عليه.

ولاحظت الجمعية في بيان أصدرته اليوم الإثنين أن المادة الثامنة عشرة من الفصل الثالث (أي التعديلات الضريبية) في مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء “تُقرّ وتسمح بتسوية أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً أي لغاية تاريخه كون مهل التصريح عن أعمال سنة 2017 ما زالت سارية”، مستغربة إدراج هذه المادة “رغم الوعود المعقودة وتأكيدات المسؤولين المتكررة لجهة خلو مشروع قانون موازنة 2018 من أي إجراءات ضريبية جديدة أو مواد يمكن وصفها بفرسان الموازنة (les cavaliers budgétaires)”.

وأوضحت الجمعية في بيانها أن “هذا الإجراء يسوّي وضع جميع المكتومين والمخالفين والمتهربين والمتقاعسين بصورة نهائية وشاملة؛ وتُبرأ، بالتالي، ذمتهم من أي مسؤولية أو ملاحقة، لقاء قيمٍ زهيدةٍ لا تتناسب مع حجم المخالفات والتهرب المتعمد والإحتيال الموصوف”. وأكدت أن “هذا التدبير يُعتبر، من حيث المالية العامة وحقوق المكلفين، بحجم قانون العفو عن الجرائم المرتكبة خلال الحرب، الصادر سنة 1991″، ورأت أنه “كان يقتضي بالتالي أن يكون موضوع قانون مستقل ونقاش وطني، لكنّه أُدرِجَ ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية لدى المواطنين والنواب وتسهيل موافقتهم عليه في سياق المعجلّ المكرر المطلوب كشرط أساسي لمؤتمري روما 2 في إيطاليا وسيدر 1 في باريس”.

وفيما أبدت الجمعية “تفهمها للأسباب الموجبة لمثل هذا الإجراء الذي يندرج ضمن سلّة شروط ومطالب دولية بتوسيع قاعدة المكلفين وتحسين حجم الواردات الضريبية”، حذّرت “من مغبة المصادقة على هذا الإقتراح الذي يطعن بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة، المنصوص عنه في كل من الفقرة (ج) والمادة 7 من الدستور اللبناني (“المساواة في الحقوق والواجبات بين جميع المواطنين دون تمايز أو تفضيل”)”، منبّهةً إلى أن “أي مخالفة لهذا المبدأ الدستوري من شأنها أن تُعرّض القانون برمته للطعن والإبطال”. وشددت على أن “تساهلاً كهذا يطعن في المواطنية الضريبية ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية؛ مما يفقد الدولة هيبتها والملتزمين معنوياتهم وإيمانهم…إذ لا يجوز تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزماً بموجباته القانونية والوطنية إيماناً منه بأن تسديد الضرائب والرسوم يؤول بالنتيجة إلى الأمة جمعاء لتمويل حاجاتها وإعادة توزيع الثروة وتحسين أوضاع أفرادها”.

ورأت الجمعية في “إدراج نصوص عدة في قانون الموازنة يقتضي أن تكون موضوع قوانين مستقلة”، محاولةً “للإستفادة من حجم البنود والإعتمادات التي تستوجب الدرس والنقاش، ومن الضجيج الإعلامي الذي يرافق التصويت على الموازنة، لتفادي ردود الفعل السلبية”، واصفة تضمين الموازنة هذه النصوص بأنه “مخالفة دستورية لنص وروحية المادة 83 من الدستور المعطوفة عليها المادة 5 من قانون المحاسبة العمومية التي تنص على أن يقتصر قانون الموازنة على ما له علاقة مباشرة بتنفيذ الموازنة؛ أي تقدير الواردات والنفقات وإجازتها وتوازن الموازنة.

https://arabwindow.net/economy/news15867.html

جمعية حقوق المكلفين: تضميـن الموازنة تسـوية الأوضـاع حتـى 2016 طعنٌ بالعدالة الضريبية وتشجيع للمخالفين على حساب مَن كان ملتزماً بموجباته

المركزية- اعتبرت الجمعية اللبنانية لحقوق المكلفين ALDIC أن “تضمين مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء بنداً “يسوّي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكّل، إذا صحّت المعلومات المتداولة في هذا الشأن، طعناً “بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” الدستوري، “ويساهم في تحفيز المخالفات والتهرّب من الموجبات والالتزامات الضريبية”، من خلال “تشجيع المخالفين وإبراء ذمّتهم على حساب مَن كان ملتزماً بموجباته القانونية والوطنية”، ورأت أن “هذا التدبير كان ينبغي أن يكون موضوع قانون مستقل ونقاش وطني”، بدل إدراجه “ضمن أحكام وبنود واعتمادات الموازنة لتفادي ردود الفعل السلبية” وتسهيل الموافقة عليه.

المركزية- اعتبرت الجمعية اللبنانية لحقوق المكلفين ALDIC أن “تضمين مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء بنداً “يسوّي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكّل، إذا صحّت المعلومات المتداولة في هذا الشأن، طعناً “بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” الدستوري، “ويساهم في تحفيز المخالفات والتهرّب من الموجبات والالتزامات الضريبية”، من خلال “تشجيع المخالفين وإبراء ذمّتهم على حساب مَن كان ملتزماً بموجباته القانونية والوطنية”، ورأت أن “هذا التدبير كان ينبغي أن يكون موضوع قانون مستقل ونقاش وطني”، بدل إدراجه “ضمن أحكام وبنود واعتمادات الموازنة لتفادي ردود الفعل السلبية” وتسهيل الموافقة عليه.

ولاحظت الجمعية في بيان، أن “المادة الثامنة عشرة من الفصل الثالث (أي التعديلات الضريبية) في مسودة مشروع قانون موازنة 2018 التي قُدَمَت إلى مجلس الوزراء “تُقرّ وتسمح بتسوية أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمناً أي لغاية تاريخه كون مهل التصريح عن أعمال سنة 2017 ما زالت سارية”، مستغربة إدراج هذه المادة “رغم الوعود المعقودة وتأكيدات المسؤولين المتكررة لجهة خلو مشروع قانون موازنة 2018 من أي إجراءات ضريبية جديدة أو مواد يمكن وصفها بفرسان الموازنة (les cavaliers budgétaires)”.

وأوضحت الجمعية في بيانها أن “هذا الإجراء يسوّي وضع جميع المكتومين والمخالفين والمتهربين والمتقاعسين بصورة نهائية وشاملة؛ وتُبرأ، بالتالي، ذمتهم من أي مسؤولية أو ملاحقة، لقاء قيمٍ زهيدةٍ لا تتناسب مع حجم المخالفات والتهرب المتعمد والإحتيال الموصوف”. وأكدت أن “هذا التدبير يُعتبر، من حيث المالية العامة وحقوق المكلفين، بحجم قانون العفو عن الجرائم المرتكبة خلال الحرب، الصادر سنة 1991″، ورأت أنه “كان يقتضي بالتالي أن يكون موضوع قانون مستقل ونقاش وطني، لكنّه أُدرِجَ ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية لدى المواطنين والنواب وتسهيل موافقتهم عليه في سياق المعجلّ المكرر المطلوب كشرط أساسي لمؤتمري روما 2 في إيطاليا وسيدر 1 في باريس”.

وفيما أبدت الجمعية “تفهمها للأسباب الموجبة لمثل هذا الإجراء الذي يندرج ضمن سلّة شروط ومطالب دولية بتوسيع قاعدة المكلفين وتحسين حجم الواردات الضريبية”، حذّرت “من مغبة المصادقة على هذا الإقتراح الذي يطعن بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة، المنصوص عنه في كل من الفقرة (ج) والمادة 7 من الدستور اللبناني (“المساواة في الحقوق والواجبات بين جميع المواطنين دون تمايز أو تفضيل”)”، منبّهةً إلى أن “أي مخالفة لهذا المبدأ الدستوري من شأنها أن تُعرّض القانون برمّته للطعن والإبطال”. وشددت على أن “تساهلاً كهذا يطعن في المواطنية الضريبية ويساهم في تحفيز المخالفات والتهرّب من الموجبات والالتزامات الضريبية؛ ما يفقد الدولة هيبتها والملتزمين معنوياتهم وإيمانهم…إذ لا يجوز تشجيع المخالفين وإبراء ذمّتهم على حساب مَن كان ملتزماً بموجباته القانونية والوطنية إيماناً منه بأن تسديد الضرائب والرسوم يؤول في النتيجة إلى الأمّة جمعاء لتمويل حاجاتها وإعادة توزيع الثروة وتحسين أوضاع أفرادها”.

ورأت الجمعية في “إدراج نصوص عدة في قانون الموازنة يقتضي بأن تكون موضوع قوانين مستقلة”، محاولةً “الاستفادة من حجم البنود والاعتمادات التي تستوجب الدرس والنقاش، ومن الضجيج الإعلامي الذي يرافق التصويت على الموازنة، لتفادي ردود الفعل السلبية”، واصفة تضمين الموازنة هذه النصوص بأنه “مخالفة دستورية لنص وروحيّة المادة 83 من الدستور المعطوفة عليها المادة 5 من قانون المحاسبة العمومية التي تنصّ على أن يقتصر قانون الموازنة على ما له علاقة مباشرة بتنفيذ الموازنة؛ أي تقدير الواردات والنفقات وإجازتها وتوازن الموازنة”.

https://www.almarkazia.com/ar/news/show/11813/%D8%AC%D9%85%D8%B9%D9%8A%D8%A9-%D8%AD%D9%82%D9%88%D9%82-%D8%A7%D9%84%D9%85%D9%83%D9%84%D9%81%D9%8A%D9%86-%D8%AA%D8%B6%D9%85%D9%8A%D9%80%D9%86-%D8%A7%D9%84%D9%85%D9%88%D8%A7%D8%B2%D9%86%D8%A9-%D8%AA%D8%B3%D9%80%D9%88%D9%8A%D8%A9-%D8%A7%D9%84%D8%A3%D9%88%D8%B6%D9%80%D8%A7

“ALDIC“: تضمين الموازنة تسوية أوضاع المكلّفين طعنٌ بالعدالة الضريبية

اعتبرت “الجمعية اللبنانية لحقوق المكلفين” في بيان اليوم، أن “تضمين مسودة مشروع قانون موازنة 2018 التي قدمت إلى مجلس الوزراء بندا “يسوي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمنا” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكل، إذا صحت المعلومات طعنا بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية، من خلال تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزما بموجباته القانونية والوطنية”، ورأت أن هذا “التدبير كان ينبغي أن يكون موضوع قانون مستقل ونقاش وطني، بدلا من إدراجه ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية وتسهيل الموافقة عليه”.

اعتبرت “الجمعية اللبنانية لحقوق المكلفين” في بيان اليوم، أن “تضمين مسودة مشروع قانون موازنة 2018 التي قدمت إلى مجلس الوزراء بندا “يسوي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمنا” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكل، إذا صحت المعلومات طعنا بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية، من خلال تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزما بموجباته القانونية والوطنية”، ورأت أن هذا “التدبير كان ينبغي أن يكون موضوع قانون مستقل ونقاش وطني، بدلا من إدراجه ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية وتسهيل الموافقة عليه”.

ولاحظت أن “المادة الثامنة عشرة من الفصل الثالث (أي التعديلات الضريبية) في مسودة مشروع قانون موازنة 2018 التي قدمت إلى مجلس الوزراء تقر وتسمح بتسوية أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمنا أي لغاية تاريخه كون مهل التصريح عن أعمال سنة 2017 ما زالت سارية”، مستغربة “إدراج هذه المادة رغم الوعود المعقودة وتأكيدات المسؤولين المتكررة لجهة خلو مشروع قانون موازنة 2018 من أي إجراءات ضريبية جديدة أو مواد يمكن وصفها بفرسان الموازنة”.

وأوضحت أن “هذا الإجراء يسوي وضع جميع المكتومين والمخالفين والمتهربين والمتقاعسين بصورة نهائية وشاملة، وتبرىء، بالتالي، ذمتهم من أي مسؤولية أو ملاحقة، لقاء قيم زهيدة لا تتناسب مع حجم المخالفات والتهرب المتعمد والإحتيال الموصوف”.

وأكدت أن “هذا التدبير يعتبر، من حيث المالية العامة وحقوق المكلفين، بحجم قانون العفو عن الجرائم المرتكبة خلال الحرب، الصادر سنة 1991″، ورأت أنه “كان يقتضي بالتالي أن يكون موضوع قانون مستقل ونقاش وطني، لكنه أدرجِ ضمن أحكام وبنودو إعتمادات الموازنة لتفادي ردود الفعل السلبية لدى المواطنين والنواب وتسهيل موافقتهم عليه في سياق المعجل المكرر المطلوب كشرط أساسي لمؤتمري روما 2 في إيطاليا وسيدر 1 في باريس”.

وفي ما أبدت الجمعية “تفهمها للأسباب الموجبة لمثل هذا الإجراء الذي يندرج ضمن سلة شروط ومطالب دولية بتوسيع قاعدة المكلفين وتحسين حجم الواردات الضريبية”، حذرت “من مغبة المصادقة على هذا الإقتراح الذي يطعن بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة، المنصوص عنه في كل من الفقرة (ج) والمادة 7 من الدستور اللبناني (“المساواة في الحقوق والواجبات بين جميع المواطنين دون تمايز أو تفضيل”)”، منبهة إلى أن “أي مخالفة لهذا المبدأ الدستوري من شأنها أن تعرض القانون برمته للطعن والإبطال”.

وشددت على أن “تساهلا كهذا يطعن في المواطنية الضريبية ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية، مما يفقد الدولة هيبتها والملتزمين معنوياتهم وإيمانهم، إذ لا يجوز تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزما بموجباته القانونية والوطنية إيمانا منه بأن تسديد الضرائب والرسوم يؤول بالنتيجة إلى الأمة جمعاء لتمويل حاجاتها وإعادة توزيع الثروة وتحسين أوضاع أفرادها”.

ورأت في “إدراج نصوص عدة في قانون الموازنة يقتضي أن تكون موضوع قوانين مستقلة”، محاولة “للاستفادة من حجم البنود والإعتمادات التي تستوجب الدرس والنقاش، ومن الضجيج الإعلامي الذي يرافق التصويت على الموازنة، لتفادي ردود الفعل السلبية”، واصفة “تضمين الموازنة هذه النصوص بأنه مخالفة دستورية لنص وروحية المادة 83 من الدستور المعطوفة عليها المادة 5 من قانون المحاسبة العمومية التي تنص على أن يقتصر قانون الموازنة على ما له علاقة مباشرة بتنفيذ الموازنة؛ أي تقدير الواردات والنفقات وإجازتها وتوازن الموازنة”.

http://www.azmtayyar.org/previewnews245956.aspx

جمعية حقوق المكلفين: تضمين الموازنة تسوية أوضاع المكلفين طعن بالعدالة الضريبية وتشجيع للمخالفين

وطنية – اعتبرت “الجمعية اللبنانية لحقوق المكلفين” في بيان اليوم، أن “تضمين مسودة مشروع قانون موازنة 2018 التي قدمت إلى مجلس الوزراء بندا “يسوي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمنا” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكل، إذا صحت المعلومات طعنا بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية، من خلال تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزما بموجباته القانونية والوطنية”، ورأت أن هذا “التدبير كان ينبغي أن يكون موضوع قانون مستقل ونقاش وطني، بدلا من إدراجه ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية وتسهيل الموافقة عليه”.

وطنية – اعتبرت “الجمعية اللبنانية لحقوق المكلفين” في بيان اليوم، أن “تضمين مسودة مشروع قانون موازنة 2018 التي قدمت إلى مجلس الوزراء بندا “يسوي أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمنا” من “مكتومين ومخالفين ومتهربين ومتقاعسين”، يشكل، إذا صحت المعلومات طعنا بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة” ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية، من خلال تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزما بموجباته القانونية والوطنية”، ورأت أن هذا “التدبير كان ينبغي أن يكون موضوع قانون مستقل ونقاش وطني، بدلا من إدراجه ضمن أحكام وبنود وإعتمادات الموازنة لتفادي ردود الفعل السلبية وتسهيل الموافقة عليه”.

ولاحظت أن “المادة الثامنة عشرة من الفصل الثالث (أي التعديلات الضريبية) في مسودة مشروع قانون موازنة 2018 التي قدمت إلى مجلس الوزراء تقر وتسمح بتسوية أوضاع المكلفين بضريبة الدخل لغاية سنة 2016 ضمنا أي لغاية تاريخه كون مهل التصريح عن أعمال سنة 2017 ما زالت سارية”، مستغربة “إدراج هذه المادة رغم الوعود المعقودة وتأكيدات المسؤولين المتكررة لجهة خلو مشروع قانون موازنة 2018 من أي إجراءات ضريبية جديدة أو مواد يمكن وصفها بفرسان الموازنة”.

وأوضحت أن “هذا الإجراء يسوي وضع جميع المكتومين والمخالفين والمتهربين والمتقاعسين بصورة نهائية وشاملة، وتبرىء، بالتالي، ذمتهم من أي مسؤولية أو ملاحقة، لقاء قيم زهيدة لا تتناسب مع حجم المخالفات والتهرب المتعمد والإحتيال الموصوف”.

وأكدت أن “هذا التدبير يعتبر، من حيث المالية العامة وحقوق المكلفين، بحجم قانون العفو عن الجرائم المرتكبة خلال الحرب، الصادر سنة 1991″، ورأت أنه “كان يقتضي بالتالي أن يكون موضوع قانون مستقل ونقاش وطني، لكنه أدرجِ ضمن أحكام وبنودو إعتمادات الموازنة لتفادي ردود الفعل السلبية لدى المواطنين والنواب وتسهيل موافقتهم عليه في سياق المعجل المكرر المطلوب كشرط أساسي لمؤتمري روما 2 في إيطاليا وسيدر 1 في باريس”.

وفي ما أبدت الجمعية “تفهمها للأسباب الموجبة لمثل هذا الإجراء الذي يندرج ضمن سلة شروط ومطالب دولية بتوسيع قاعدة المكلفين وتحسين حجم الواردات الضريبية”، حذرت “من مغبة المصادقة على هذا الإقتراح الذي يطعن بالعدالة الضريبية الأفقية ومبدأ المساواة أمام الضريبة، المنصوص عنه في كل من الفقرة (ج) والمادة 7 من الدستور اللبناني (“المساواة في الحقوق والواجبات بين جميع المواطنين دون تمايز أو تفضيل”)”، منبهة إلى أن “أي مخالفة لهذا المبدأ الدستوري من شأنها أن تعرض القانون برمته للطعن والإبطال”.

وشددت على أن “تساهلا كهذا يطعن في المواطنية الضريبية ويساهم في تحفيز المخالفات والتهرب من الموجبات والإلتزامات الضريبية، مما يفقد الدولة هيبتها والملتزمين معنوياتهم وإيمانهم، إذ لا يجوز تشجيع المخالفين وإبراء ذمتهم على حساب من كان ملتزما بموجباته القانونية والوطنية إيمانا منه بأن تسديد الضرائب والرسوم يؤول بالنتيجة إلى الأمة جمعاء لتمويل حاجاتها وإعادة توزيع الثروة وتحسين أوضاع أفرادها”.

ورأت في “إدراج نصوص عدة في قانون الموازنة يقتضي أن تكون موضوع قوانين مستقلة”، محاولة “للاستفادة من حجم البنود والإعتمادات التي تستوجب الدرس والنقاش، ومن الضجيج الإعلامي الذي يرافق التصويت على الموازنة، لتفادي ردود الفعل السلبية”، واصفة “تضمين الموازنة هذه النصوص بأنه مخالفة دستورية لنص وروحية المادة 83 من الدستور المعطوفة عليها المادة 5 من قانون المحاسبة العمومية التي تنص على أن يقتصر قانون الموازنة على ما له علاقة مباشرة بتنفيذ الموازنة؛ أي تقدير الواردات والنفقات وإجازتها وتوازن الموازنة”.

http://nna-leb.gov.lb/ar/show-news/330574/